政策解读 | 绿园区稳经济政策解读会要点系列解读(四)

发布时间:2022-07-06 09:47来源:绿园发布

【字体:大 中 小】 打印

近期,绿园区稳经济政策措施解读会召开,会上印发了《近期国家省市稳经济若干措施文件汇编》,包含财政支持、税费减免、恢复工业和促进消费等政策措施,共计22项。为进一步做好政策宣传、切实提高政策的精准性和可获得性,区发改局、工信局、商务局、住建局、税务局、市监分局等相关单位,聚焦减税降费、融资支持等政策要点进行系列解读。

第四期

“六税两费”减免政策

(一)政策条款

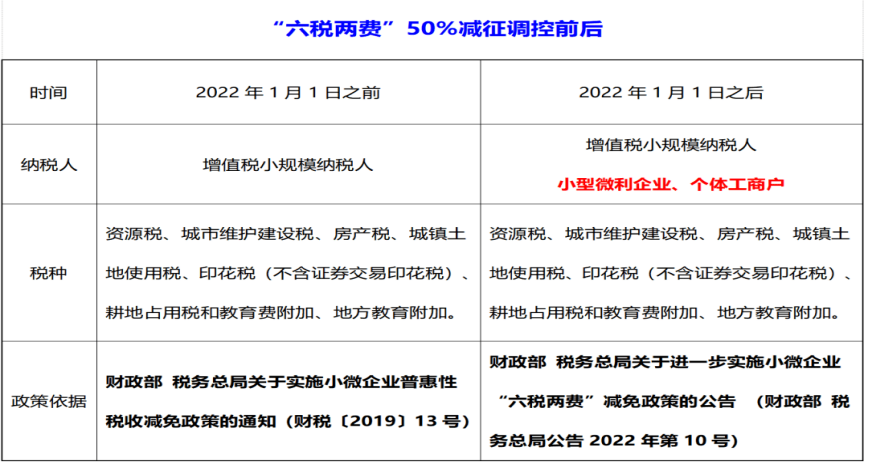

为贯彻落实党中央、国务院决策部署,进一步减轻小微企业税费负担,更好服务市场主体发展,财政部、税务总局联合下发了2022年第10号公告,明确由省、自治区、直辖市人民政府根据本地区实际情况以及宏观调控需要,确定对增值税小规模纳税人、小型微利企业、个体工商户可以在50%的税额幅度内减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加(以下简称“六税两费”)。为确保纳税人能够及时、准确、便利享受减免优惠政策,税务总局制定了2022年第3号公告。

1、可享受减免政策范围:

六个税种:房产税、城镇土地使用税、耕地占用税、资源税 、城市维护建设税、印花税(不含证券交易印花税)

两个附加:教育费附加、地方教育附加。

2、可叠加享受优惠政策

增值税小规模纳税人、小型微利企业和个体工商户已依法享受资源税、城市维护建设税、房产税、城镇土地使用税、印花税、耕地占用税、教育费附加、地方教育附加其他优惠政策的,可叠加享受本公告的优惠政策。

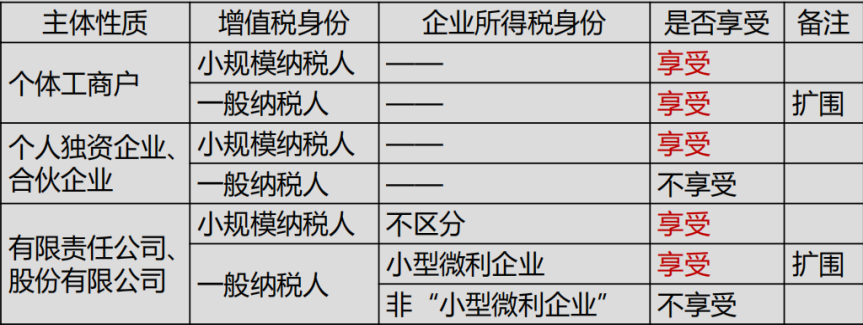

适用主体范围:增值税小规模纳税人、小型微利企业(扩围)、个体工商户(扩围)

小型微利企业判定标准:从事国家非限制和禁止行业;年底应纳税所得不超过300万元;从业人数不超过300人;资产总额不超过5000万元。

(二)政策执行时间

2022年1月1日至2024年12月31日

(三)办理方式

纳税人自行申报享受减免优惠,不需额外提交资料。

为确保纳税人足额享受减免优惠,纳税人符合条件但未及时申报享受减免优惠的,可依法申请抵减以后纳税期的应纳税费款或者申请退还。对申请抵减以后纳税期的应纳税费款的,系统将在纳税人下次申报时,自动抵减同税费种的应纳税费款。

(四)联系方式

责任单位:绿园区发展和改革局

联 系 人:马伯阳

联系电话:87605349